ביטוח שיפוץ דירה: הגנו על עצמכם מנזקים ותביעות

מאמר מאת צוות שיפוצים פלוס

משקי בית רבים מבוטחים בביטוח דירה סטנדרטי המכסה על נזקי אש, מים רעידת אדמה ואפילו פריצה. אבל מה קורה בזמן שיפוצים? דווקא בתקופה הזו הבית פגיע במיוחד לנזקים. מה קורה במקרה של נזק בדירה בתקופה שאחרי השיפוץ? מי יפצה אתכם? האם אתם צריכים לשלם על תיקון המעלית שנפגעה במהלך השיפוץ?

בקיץ 2015 קרה אירוע מצער בו נהרג עובד בזמן עבודות שיפוצים על גג בניין דירות. בני משפחתו של הפועל הגישו תביעה - והשופט פסק כי בעלי הדירות יפצו את המשפחה ב- 810,000 ש"ח. תשלום הפיצוי יתחלק בין המשפחות (10% כל אחת), מתכננת הבניה (10%) והקבלן (70%). אם לקבלן היתה פוליסת ביטוח שיפוץ דירה - המשפחות, המתכננת והקבלן לא היו נושאים בעלויות הכבדות.

שירן שמשי, מנהל שמשי סוכנות לביטוח בע"מ, מסביר שהביטוח של הקבלן הוא ביטוח חשוב ומהותי. הביטוח של הקבלן מפצה על נזקים בדירה, מבטח את העובדים ומפצה על נזקים של צד ג'.

ביטוח שיפוץ דירה - מה מכסה הביטוח של הקבלן?

שמשי:

"ראשית נזקים שהקבלן עלול לגרום בשוגג. מדובר בשני סוגי נזקים:

נזק לרכוש שעליו עובדים – למשל, קבלן שהחליף ראש גשם (ראש ברז במקלחת), ולצערו הרב הוא נפל ושבר את הזכוכית של המקלחון. הזכוכיות עפו על המראה ועל האמבטיה ושרטו את הקרמיקה במקלחת – כל זה גרם לנזק של 60,000 ש"ח. למזלו – הוא היה מבוטח והביטוח כיסה על הנזק.

סוג אחר של נזק הוא נזק לרכוש סמוך – נניח שנזילת מים בגלל אותו ראש גשם במקלחת זלגה לחדר אחר והרסה שטיח יקר – גם את הנזק הזה הביטוח מכסה.

נזק נוסף שעלול להיות גדול מאוד הוא צד ג' הכולל רכוש של השכנים, רכוש משותף בבניין, או כל מה שהוא לא רכוש שלך: למשל קבלן שיפוצים שסגר את השיבר הראשי של המים, אבל בטעות ניסר צינור של הספרינקלרים. הקבלן הצליח לסגור את השיבר הנכון רק אחרי 40 דקות. המעליות היו מושבתות יומיים וחצי ונדרש להחליף חלקים רבים עד להחזרתם לשימוש כמו גם מס' דירות שכנות שספגו נזק כבד. התביעה שתבעו אותו היתה על סך 2 מיליון שקל. זה נזק שביטוח צד ג' מכסה.

אני ממליץ לבדוק את גובה סכום הביטוח צד ג', במיוחד כשמדובר בבניינים יוקרתיים, ובמיוחד כשעובדים על תשתיות של אינסטלציה, חשמל או הריסה."

שימו לב: ביטוח שיפוץ דירה הוא לא תעודה להכשרה או למקצועיות של הקבלן. את זה צריך לבדוק בצורה יסודית בכל מקרה.

בחרתם קבלן – מה צריך לבקש ממנו?

ישנם שני סוגי פוליסות שהוא יכול לבחור מהן כשהוא מבטח את עבודתו:

-

פוליסה פתוחה / הצהרתית (למשל, עד מליון שקל בשנה) – הקבלן עושה ביטוח שיפוץ דירה לכל השיפוצים עליהם הוא עובד באותה שנה ומשלם פוליסה גבוהה אשר ממנה חברת הביטוח "גורעת" פוליסות לכל שיפוץ אותו הוא מבצע.

-

פוליסה ספציפית / סגורה – בה הקבלן מבטח פרויקט שיפוצים ספציפי. בד"כ פוליסה סגורה מתאימה יותר לשיפוצים גדולים.

ההבדל בין השתיים הוא רק במישור ההתנהלות של קבלן השיפוצים מול חברת הביטוח, ואין בהכרח הבדל מבחינת כיסוי.

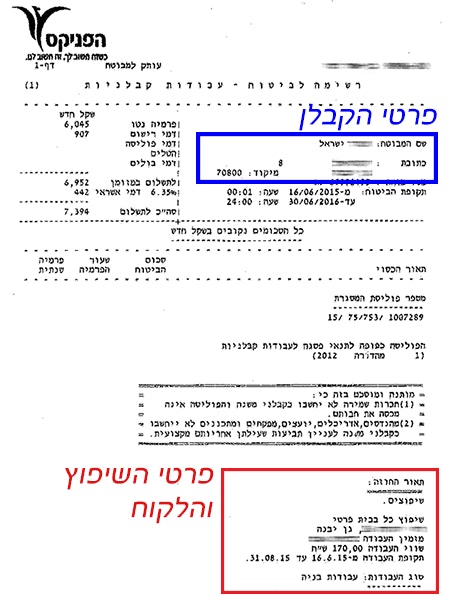

כדי להיות בטוחים שהשיפוץ שלכם מבוטח, יש לבקש מסמך בשם 'אישור עריכת ביטוח' – זהו מסמך המאשר שהביטוח תקף ספציפית עבור העבודות המבוצעות. על המסמך חשוב לרשום את שמך ואת כתובת הדירה בה יהיה השיפוץ, לוח זמנים וחשוב לציין שם גם את מהות העבודה. חברת הביטוח מקבלת את הטופס, חותמת עליו ומאותו רגע הביטוח פעיל.

לחילופין, ניתן לפנות לקבלן ולבקש ממנו פוליסה ספציפית לעבודה שלכם. הוא פונה לחברת הביטוח ומנפיק פוליסה עם שמכם ואופי העבודה שהוא מתכוון לבצע במסגרת השיפות - ואת המסמך הזה הוא מוסר לכם. צורה זו מקובלת במיוחד במסגרת פוליסה "פתוחה", בה על הקבלן לפנות אל חברת הביטוח בעבור כל עבודה שהוא מבצע ורוצה לבטח.

יונס חאלף

ציון 10 4 חוות דעת

רני ספיר

ציון 9.43 11 חוות דעת

גרגורי בנימינוב

ציון 9.3 29 חוות דעת

מאיר עקיבא

ציון 9.89 9 חוות דעת

מחפשים קבלן שיפוצים?

עמוד ראשון מתוך פוליסה ספציפית לשיפוץ עם אזכור פרטי הלקוח

אם לקבלן יש ביטוח - למה יש צורך גם בביטוח דירה?

אמיר כ"ץ שיפץ את חדר האמבטיה באוגוסט השנה:

"שלושה ימים אחרי שהקבלן עזב ראיתי רטיבות על החלק התחתון של הקירות מחוץ לאמבטיה והחדר התחיל להסריח. התקשרתי לקבלן – הוא אמר לי שהוא לא יכול להגיע כי הוא בצפון. גם בשבוע שאחרי הוא התחמק וגם בזה שאחריו… לא היה לי צילום של פוליסת הביטוח של הקבלן, למרות שהוא הבטיח לי שיש לו ביטוח."

אמיר גילה למזלו שבביטוח הדירה שלו יש סעיף של "נזקי צנרת", והצליח להוכיח שהוא זכאי לפיצוי בזכות פוליסת הדירה הסטנדרטית שלו. הוא קיבל פיצוי כספי שלושה חודשים לאחר התיקון. הקבלן, דרך אגב, לא נמצא עד היום והביטוח שהוא הבטיח הוא תעלומה לא פתורה.

ביטוח הקבלן פעיל כל עוד הקבלן עובד בדירה, מרגע שהוא סיים ועזב - אין אחריות לעבודה שלו. פה נכנסת פוליסת הביטוח של הלקוח - ביטוח הדירה מפצה על הנזקים בדירה אחרי סיום העבודה. כמו במקרה של אמיר - אם יומיים לאחר מכן הצנרת התפוצצה והבית מוצף והקבלן לא נושא באחריות, ביטוח הדירה צריך לכסות את הנזק.

ההמלצה של סוכני הביטוח היא לא להסתמך על ביטוח הקבלן ולהרחיב את פוליסת הדירה לפני שיפוץ גדול. כי במקרה של פגיעה ברכוש או בנפש, הביטוח של הקבלן לא תמיד מכסה את כל סכום הנזק. הרחבה של ביטוח הדירה לתקופה של השיפוצים מכסה על: העבודה עצמה (נניח עד 100,000 ש"ח), או צד ג' במקרה שמישהו מחוץ לדירה נפגע, את העובדים של הקבלן או עובדים של קבלן המשנה.

במקרה של נזק גדול כל צד תובע את השני, וכשהלקוח מבוטח, הוא מכוסה.

האם צריך הרחבה לביטוח הדירה בעת שיפוץ?

שמשי מסביר שבזכות התקנות החדשות של המפקח על הביטוח החל מאוגוסט 2015 כל פוליסות הדירה כוללות סעיף של פיצוי צד ג' בזמן שיפוצים לתקופה של שבועיים, ללא תקרה שמציינת את גובה השיפוץ – הכוונה היא לשיפוצים קטנים. גם פוליסת "ביטוח מבנה" שהבנק עושה למי שלוקח משכנתא מכילה את סעיף השיפוצים עם פיצוי לצד ג' (אגב, מי שלקח משכנתא לפני אוגוסט 2015 – סעיף צד ג' יכנס לפוליסה הישנה שלו רק בשנה הבאה).

לגבי שיפוצים גדולים - מומלץ להרחיב את הפוליסה ל"פוליסת צל" שכוללת אחריות כלפי צד ג', כיסוי מפני "נזק תאונתי לעבודת חומרים ולכלי עבודה בזמן השיפוצים בדירה" וכיסוי לאחריות מעבידים.

מתוך קובץ התקנות של המפקח על הביטוח 2015:

מחפשים קבלן שיפוצים?

מומלץ להרחיב את הפוליסה ל"פוליסת צל" שכוללת אחריות כלפי צד ג'

יש חברות שמעניקות הרחבה לעניין זמן והיקף השיפוץ בפוליסה הרגילה ללא צורך בפוליסת צל – למשל, חברת AIG.

אלייה כיטוב, נציגת שירות בחברת הביטוח AIG:

"אם ללקוח יש פוליסת דירה של AIG, הוא מודיע על השיפוץ, הוא מתגורר בדירה במהלך השיפוץ והשיפוץ לא אורך מעל ל-60 יום - החברה תבטח אותו. הלקוח יבוטח לכיסוי צד ג', בני המשפחה והמשפצים (העובדים), אבל אם הוא מתגורר מחוץ לדירה והשיפוץ אורך מעל ל-60 יום -- לא נבטח אותו"

במקרה ואין ביטוח שיפוץ דירה ויש נזקים בדירה שלכם או בדירה של השכנים – כל צד לוקח עורך דין ותובע את הצד השני. כל צד מנסה להפיל על השני את האשמה ואת העלויות. מיותר לציין שמדובר בתהליך ארוך ויקר.

לסיכום

-

לבדוק אם הביטוח של הקבלן בתוקף. מומלץ מאוד לקבל מהקבלן טופס 'אישור עריכת ביטוח' עם הפרטים שלכם. ניתן לקבל את המסמך באם הקבלן מבוטח בפוליסה פתוחה או ספציפית.

-

להכניס סעיף בחוזה מול הקבלן ובו פרטי הביטוח של הקבלן ואת הטופס "אישור עריכת ביטוח" כנספח.

-

להתקשר לסוכן הביטוח שלכם כדי להודיע לו על השיפוץ. אם מדובר בשיפוץ גדול כדאי לשקול ולהוסיף הרחבה "פוליסת צל" של עבודה קבלנית.